Hasil penelitian kecil

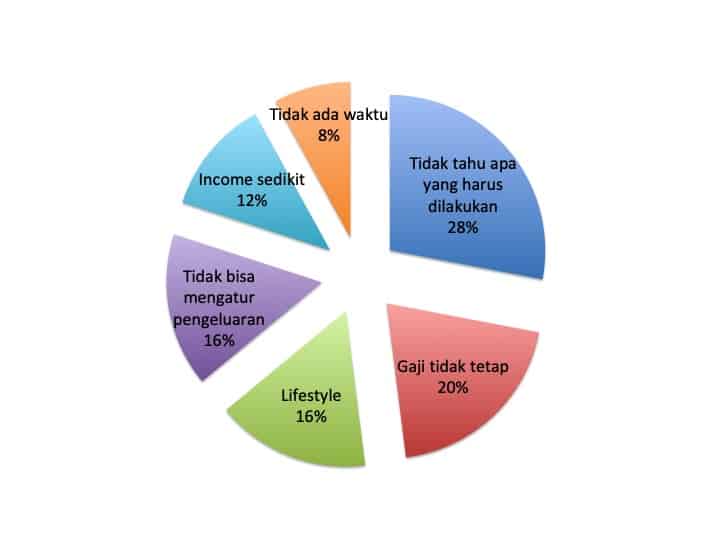

Diagram di atas adalah hasil dari “penelitian” kecil saya terhadap subscribers awal dari Dissecting Money mengenai kesulitan mengatur keuangan untuk dokter. Saya mengirimkan sebuah kuesioner berisi satu pertanyaan: “Menurut anda, apa tantangan tersulit bagi seorang dokter dalam pengaturan keuangan?”

Berikut ini adalah rangkuman jawaban-jawaban dari sejawat, berurutan dari persentase kecil ke besar, beserta cara menanggulanginya.

Tidak ada waktu (8%)

Belajar finance memang butuh waktu, namun itulah salah satu alasan saya membuat Dissecting Money, agar dokter-dokter yang waktunya terbatas bisa mulai perlahan-lahan mempelajari dunia finance.

Namun sedikit sharing perspektif saya, semua orang memiliki waktu yang sama yaitu 24 jam dalam sehari. Jika Anda memiliki waktu untuk nonton bioskop/Netflix, artinya sebenarnya Anda mempunyai waktu untuk mengatur keuangan minimal 2 jam/minggu. Masalahnya? Anda memilih untuk tidak melakukannya.

Ada satu perkataan senior saya sewaktu di pendidikan dokter spesialis yang saya ingat hingga sekarang: Kalau Anda memiliki waktu untuk buang air besar di pagi hari, maka Anda punya waktu untuk belajar (sambil BAB).

Jika alasan Anda tidak memiliki waktu yang cukup adalah karena kegiatan praktik di beberapa tempat, maka Anda wajib merefleksi diri lagi: Apa yang menjadi alasan Anda harus berpraktik di lebih dari satu tempat dan jadi kehabisan waktu? Dengarkan podcast Dissecting Money episode 2 untuk penjelasan lebih mendalam.

Income sedikit (12%)

Problematika ini ada terutama di kalangan dokter umum, dan saya menyetujuinya karena saya pun memiliki pengalaman bekerja sebagai dokter umum. Pada RS tertentu, memang imbal jasa terhadap dokter umum itu terbilang cukup kecil, namun pada RS lain bisa kita dapatkan banyak contoh dimana dokter umum dapat memiliki beberapa job desc tambahan dan mendapat upah ekstra dari situ (memegang bagian legal RS, jaga ICU, jaga HD, dsb).

Sehingga jika memang di tempat dimana Anda bekerja dirasa tidak memberikan gaji yang cukup layak, maka tidak ada salahnya memikirkan untuk pindah tempat kerja. Namun saran saya evaluasi dulu personal finance Anda, jangan-jangan sebenarnya gajinya sudah cukup (rata-rata), namun Anda yang terlalu boros atau memiliki lifestyle yang di atas kemampuan finansial Anda?

Sebab jika dihitung dari penghasilan per kapita, maka rerata penghasilan orang Indonesia adalah sekitar 4,6 juta/bulan. Maka jika gaji anda per bulan sudah lebih dari itu, maka penghasilan Anda sebenarnya sudah di atas rata-rata. Jadi saya ulangi lagi: “sedikit” berdasarkan data, atau “sedikit” karena tidak cukup untuk mengimbangi lifestyle Anda?

Tidak bisa mengatur pengeluaran/lifestyle (16%)

Kedua jawaban ini saya jadikan satu, karena kebetulan persentasenya sama dan memang keduanya tidak dapat dipisahkan. Jika Anda memiliki standar lifestyle yang melebihi kemampuan Anda secara finansial, maka bisa saya pastikan Anda tidak bisa mengatur pengeluaran.

Sebagai contoh kasus agar dapat lebih mudah dicerna:

Jika Anda memiliki gaji bulanan 10 juta IDR, namun Anda membeli sepatu hypebeast seharga 5 juta IDR, dari sudut manapun ini sudah tidak masuk akal. Lima puluh persen dari keseluruhan gaji Anda sudah Anda luangkan untuk membeli sebuah barang.

Jika Anda memiliki gaji bulanan 8 juta IDR, namun untuk kebutuhan makan dan minum saja Anda mengeluarkan 6 juta IDR setiap bulannya, maka ada yang salah dengan lifestyle Anda. Anda harus mulai mencatat pengeluaran dan melakukan budgeting (dapatkan video tutorial budgeting sederhana menggunakan Excel dengan cara subscribe ke Newsletter Dissecting Money).

Gaji tidak tetap (20%)

Pendapatan bulanan yang jumlahnya berubah-ubah rupanya menjadi masalah bagi 1 dari 5 dokter. Dapat dimengerti, karena kebutuhan yang berhubungan dengan lifestyle seorang dokter pastinya tetap setiap bulannya, dan apabila pendapatannya berubah-ubah, itu akan menjadi sebuah masalah.

Untuk poin ini, saya punya dua pertanyaan untuk Anda refleksikan:

- Kenapa Anda memilih untuk bekerja dimana gaji Anda tidak tetap?

Saya asumsikan bahwa yang memiliki masalah ini kebanyakan adalah dokter part-timer di beberapa RS (FYI, saya cukup biased dalam hal ini karena saya adalah seorang dokter full-timer). Padahal jika Anda memilih untuk jadi full-timer, akan ada gaji tetap atau yang biasa disebut sebagai guarantee fee. Mengenai pendapat saya mengenai menjadi dokter full-timer vs part-timer akan saya bahas di blog post lain.

Jika Anda menjawab karena butuh pendapatan lebih, maka Anda wajib mengkaji ulang apakah konsep personal finance Anda sudah dilakukan secara benar. Jangan-jangan, Anda sedang dikejar-kejar oleh cicilan/hutang? - Apakah Anda sudah melakukan budgeting bulanan?

Subscribe untuk Dissecting Money Newsletter dan saya akan kirimkan video tutorial budgeting sederhana menggunakan Excel. Karena dengan melakukan budgeting, berapapun penghasilan Anda, Anda sudah dapat menentukan “pagar” atau batas dari setiap pos pengeluaran Anda.

Jika bulan tersebut pendapatannya memang habis untuk kebutuhan tetap, berarti memang bulan tersebut Anda belum bisa menabung untuk investasi. Simple as that. Atau jikalau pada bulan tertentu pendapatan Anda sedang berkurang, biaya kebutuhan hidup di bulan tersebut mungkin perlu “ditekan,” agar tetap masih ada sisa untuk investasi. Do as you see fit.

Permasalahannya? Orang seringkali lari dari fakta bahwa kemungkinan besar lifestylenya yang harus diubah. What is the first stage of dying? DENIAL.

Tidak tahu apa yang harus dilakukan (28%)

Jika Anda sudah menyadari bahwa Anda kesulitan mengatur keuangan karena tidak tahu apa yang harus dilakukan, maka Anda berada di golongan mayoritas. Sebenarnya menurut saya sudah cukup baik, karena paling tidak Anda sudah menyadari bahwa itu adalah sebuah masalah. Berikutnya tinggal mencari tahu apa yang dapat dilakukan.

Anda sudah sampai dan membaca blog ini, dan itu sebuah langkah awal yang sangat baik. Mudah-mudahan saya bisa tetap konsisten dalam membagikan ilmu-ilmu mengenai finance dengan cara yang sederhana dan mudah dimengerti oleh para dokter maupun rekan-rekan dari profesi/pekerjaan lainnya.

You’re only afraid of what you don’t understand.

Sehingga satu-satunya jalan untuk mulai mengetahui apa yang harus dilakukan adalah dengan mempelajarinya terlebih dahulu. Cara termudah yang saya jalani dulu adalah dengan mulai membaca blog atau buku-buku mengenai finance. Berikut adalah beberapa saran bacaan dari saya:

- Blog:

- Buku:

- Money: Master the Game – Tony Robbins atau

Unshakeable – Tony Robbins (lebih tipis) - The Intelligent Investor – Benjamin Graham

(Anda dapat membelinya langsung melalui link-link Amazon tersebut dan saya akan mendapatkan sedikit komisi dari pembelian Anda)

- Money: Master the Game – Tony Robbins atau

Dua blog dan dua buku, not too much, isn’t it?

Jika Anda masih merasa sulit untuk memulai karena tidak tahu apa langkah awal yang harus diambil, silakan kontak saya melalui e-mail di [email protected] atau melalui ikon chat di kanan bawah.